Qual Banco Aprova Mais Cartão de Crédito no Brasil?

A fatura do cartão de crédito pode parecer um simples documento, mas, na verdade, é uma das peças-chave para o controle financeiro. Muitas pessoas, no entanto, não sabem exatamente o que está listado ali e acabam pagando mais do que deveriam por falta de compreensão sobre as cobranças e taxas.

Neste artigo, vamos explicar cada linha da fatura de cartão de crédito, como evitar surpresas e como otimizar o uso do cartão para manter as finanças em dia.

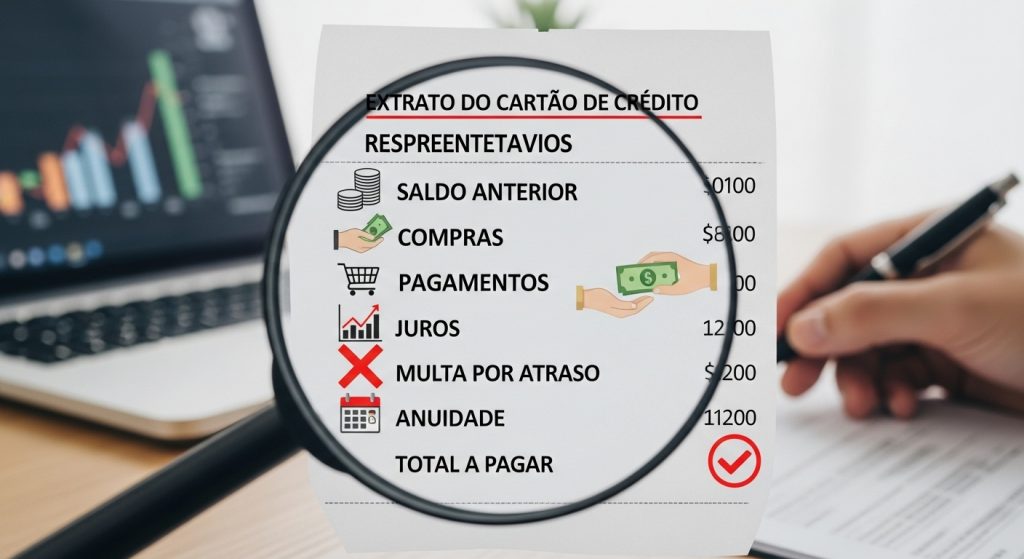

A fatura do cartão de crédito é um resumo detalhado das despesas realizadas no período de utilização do cartão, incluindo compras, pagamentos de parcelas e as cobranças de juros e taxas. A fatura é geralmente emitida mensalmente e contém informações essenciais sobre o seu limite de crédito, o valor total da fatura, o valor mínimo a ser pago e a data de vencimento.

O pagamento total da fatura evita a cobrança de juros, enquanto o pagamento do valor mínimo pode acarretar custos adicionais. Por isso, entender todos os itens da fatura é essencial para uma boa saúde financeira.

Aqui está um detalhamento do que você encontra em cada uma das linhas da sua fatura de cartão de crédito:

O limite de crédito é o valor máximo que você pode gastar no seu cartão de crédito. Esse valor é determinado pelo banco ou pela instituição financeira que emitiu o seu cartão e pode variar de acordo com o seu perfil de crédito e sua relação com o banco.

Caso o valor total da sua fatura ultrapasse o limite, você pode ser cobrado por taxas adicionais ou ter o pagamento negado.

Esta seção da fatura lista todas as compras feitas com o cartão de crédito durante o ciclo de fatura. As compras são organizadas por data, estabelecimento e valor. Caso tenha feito compras parceladas, também aparecerá o valor da parcela mensal.

Dica importante: Verifique todos os itens e certifique-se de que todas as compras listadas são de fato suas. Se houver algo incorreto ou desconhecido, entre em contato imediatamente com a central de atendimento do banco.

Se você optar por parcelar uma compra no cartão de crédito, isso será listado separadamente na fatura. A fatura indicará o valor da parcela mensal e o número de parcelas restantes. Esse parcelamento inclui o juros do parcelamento, que varia conforme o banco e o número de parcelas.

Quando o pagamento da fatura não é feito integralmente, o banco cobra juros de mora e, em alguns casos, multas.

Esses encargos financeiros são detalhados na fatura, com a taxa de juros aplicada sobre o saldo devedor. Esses valores são elevados, por isso, é importante sempre pagar o total da fatura dentro do prazo para evitar esses custos.

Se você não conseguir pagar a fatura total, pode ser possível parcelar o saldo devedor. Ao fazer isso, o banco cobra uma taxa de juros sobre o valor total. O parcelamento da fatura costuma ser uma das alternativas mais caras do cartão de crédito, e você verá na fatura o valor das parcelas e juros aplicados.

O juros rotativo é uma das taxas mais altas cobradas pelos bancos em caso de não pagamento da fatura integral. Se você pagar apenas o valor mínimo ou fizer um pagamento parcial, o banco começa a cobrar juros sobre o saldo devedor.

O juros rotativo é calculado diariamente e pode ser muito mais caro do que os juros de parcelamento fixo. Verifique sempre a taxa de juros aplicada.

Caso o pagamento da fatura seja feito após a data de vencimento, o banco cobra encargos por atraso. Essa cobrança é composta por juros de mora e, em alguns casos, multas. Além disso, o banco pode bloquear seu cartão até que o pagamento seja regularizado.

Além dos juros, você também pode se deparar com outras taxas, como:

A data de vencimento da fatura é a data em que o pagamento deve ser realizado para evitar juros e encargos adicionais. O valor mínimo a ser pago é o montante mínimo que deve ser pago caso você não consiga pagar o valor total.

No entanto, pagar apenas o valor mínimo significa que você continuará pagando juros sobre o saldo devedor, o que pode resultar em uma dívida crescente.

Agora que você já sabe o que está na fatura do cartão de crédito, aqui vão algumas dicas para evitar surpresas:

Evite pagar apenas o valor mínimo, pois os juros rotativos são muito altos e podem tornar sua dívida impagável com o tempo. Se possível, sempre pague o valor total da fatura dentro do prazo.

Use aplicativos ou planilhas para acompanhar suas compras com o cartão de crédito. Isso ajudará a ter um controle melhor sobre os gastos e evitará surpresas no fim do mês.

Os saques com o cartão de crédito geralmente vêm acompanhados de altas taxas de juros e encargos. Evite recorrer a essa opção sempre que possível.

Se você não puder pagar o valor total da fatura, entre em contato com o banco para tentar negociar a dívida. Em alguns casos, os bancos oferecem parcelamentos com juros mais baixos ou redução de encargos.

Cada banco oferece diferentes tipos de cartões de crédito, com vantagens e desvantagens variadas. Compare as tarifas, as taxas de juros e os benefícios antes de escolher o seu cartão.

Entender cada linha da sua fatura de cartão de crédito é fundamental para manter suas finanças em dia e evitar surpresas. Ao compreender os encargos, as taxas de juros e as condições de pagamento, você pode tomar decisões mais inteligentes e evitar cair em armadilhas financeiras.

Sempre que possível, procure pagar o total da fatura e, se necessário, negocie melhores condições com o banco. Assim, você conseguirá usar o cartão de crédito de forma consciente, sem comprometer sua saúde financeira.

{kind=link}